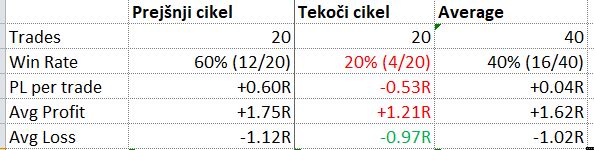

- 20 tradov

- 4 winnerji

- 16 loserjev

- Win rate 20%

- Avg Win 1.8R

- Avg Loss -0.97R

- PL per trade -0.4R

- Net PL -8.3R

Nič kaj zabavno. Tale cikel je bil dovolj, da je moj letošnji performance, merjen v R, potisnil v izgubno stanje. Takšni so podatki preko celega leta:

- 120 tradov

- 32 winnerjev

- 88 loserjev

- Win rate 27%

- Avg Win 2.3R

- Avg Loss -0.87R

- PL per trade -0.04R

- Net PL -1.85R

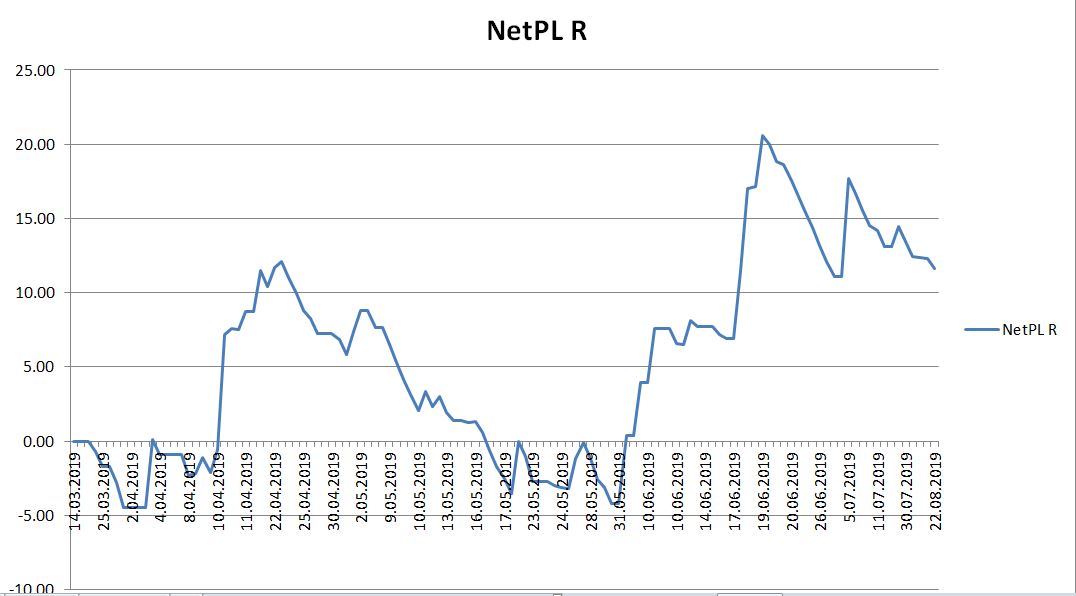

Takole izgleda performančni graf v R:

Grdo, grdo, in še enkrat grdo. Vprašati se moram, zakaj sem imel tako dobro prvo polovico leta, in tam enkrat junija celo naredil higher high v equityju iz globokega pullbacka, potem pa so se stvari obrnile na slabše, in tam tudi ostale vse do danes. V ta namen sem za začetek naredil primerjavo med svojimi dejanskimi tradi in celotno bazo vzorčnih tradov. To so tradi, ki "bi jih načeloma" vzel, pa jih iz tega ali onega razloga nisem. Skratka, to je spisek vseh potencialnih tradov tega leta. Do vključno današnjega dne sem jih nabral 543, dejansko pa sem naredil le 120 izmed teh tradov. Seveda moram povedati tudi to, da sem pri zbiranju vzorčnih tradov precej manj strikten, zato je med njimi tudi veliko "šodra", vendar je za statistične namene bolje, da noter spustim kakšen trade več, kot pa kakšnega manj.

Naj pokažem nekaj grafov s primerjavami med realnimi (Real) tradi in vzorčnimi (Sample) tradi. To sem naredil tako, da sem primerjal performance po ciklih med realnimi tradi in vzorčnimi tradi v enakem obdobju. Takole izgleda win rate po vseh 6 ciklih:

Kaj pove tale graf? Na primer, v prvem ciklu 20 tradov je bil moj win rate na realnih tradih 60%, v enakem obdobju na vzorčnih tradih pa 50%. Kaj opazim s zgornjega grafa? Kot prvo, jasno je videti, da je tako realen kot vzorčni win rate precej nihal. Na primer, prvi cikel je bil daleč najboljši na obeh vzorcih, vsi naslednji cikli pa so s tega stališča precej slabši. Torej, prva stvar, ki jo lahko zaključim je, da je normalno, da win rate iz cikla v cikel niha, lahko tudi ekstremno.

Drugič, z izjemo 5. cikla, ko sem imel realno izjemno slab win rate, le 10% v primerjavi s 32% na vzorčnih tradih, sta si dejansko oba stolpca precej blizu. To pomeni, da kljub temu, da vzamem le 20 tradov iz celotnega vzorca, ki je lahko tudi do 10x večji, realen win rate dokaj natančno sledi vzorčnemu. Zdaj, to je po svoje razveseljujoče, ker pomeni, da moja selekcija očitno ni povsem napačna. Po drugi strani pa je iz istega razloga zaskrbljujoče. Namreč, pričakoval bi, da bo moja selekcija tradov BOLJŠA od celotnega vzorca bolj kot ne naključnih tradov. Upal sem, da bo moj timing in stock selection dal boljši rezultat od vzorčnega. Seveda, win rate ni vse, vendar je veliko. Na tem področju vsekakor pričakujem konkretne izboljšave, sicer od vsega skupaj ne bo nič.

Tretja zanimiva stvar pa bi bila denimo, zakaj je bil moj win rate v 5. ciklu toliko slabši od vzorčnega. Na tem mestu ne bi predolgo razpravljal o tem, naj povem le to, da sem se tekom leta veliko igral s pravili in da je to nedvomno vplivalo na rezultat od cikla do cikla. Medtem, ko so vsi vzorčni tradi izvedeni po identičnih pravilih.

Poglejmo še drug graf, PL per trade, spet primerjava med realnimi in vzorčnimi tradi:

Tukaj so vidne precej večje diskrepance. Na primer, realen performance 1. cikla je več kot dvakrat slabši od vzorčnega. Drugi cikel prav tako porazno slabši. Tretji cikel precej boljši. Četrti približno enak. Peti spet precej slabši in šesti približno enak. Na PL per trade poleg win rate vplivata tudi povprečen win in povprečen loss. Brez da predolgo debatiram, lahko pokažem še ta dva grafa po ciklih in bo takoj jasno, od kje take razlike:

Če začnem pri 2. ciklu, lahko vidimo, da je bil to cikel z najslabšim povprečnim winnerjem, le 1.2R. Od tod torej toliko slabše stanje glede na vzorec. 5. cikel zanimivo daleč največji avg win skoraj 4R. Ob ne tako slabem povprečnem lossu -0.88R bi to moral biti dober cikel. Vendar, kot sem že zgoraj omenil, win rate v 5. ciklu je bil le 10% in pri tako slabi uspešnosti tradov seveda tudi visok avg win nič ne pomaga.

Dobro, dovolj statistike, kaj zdaj? Imamo le še en mesec leta, moj performance pa je slabši, kot kadarkoli v letu. Ali grem v povsem napačno smer? Sem imel na začetku leta pač srečo, ki me je zdaj zapustila? Jaz mislim, da ja, definitivno sem takrat imel srečo, prvi meseci leta 2019 so bili res dobri, nenormalno dobri. Potem pa se je stanje vrnilo v bolj normalne tirnice in tam tudi ostalo. En razlog za neoptimalen performance (v primerjavi z vzorcem) zagotovo leži v price slippagu. To je nekaj, česar v svoje vzorčne trade ne vračunavam in tukaj bi se oba performanca zagotovo približala. Razlog leži v tem, ker želim imeti povsem čisto teoretično sliko brez parametrov, ki jih ne morem povsem jasno določiti. In slippage to zagotovo je. Drugi razlog pa je, ker realno pričakujem, da bom kljub slippagu vsaj dosegel teoretični performance z boljšo izbiro tradov.

Drugi razlog, in po moji oceni bistveno večji od slippaga, pa je menjavanje pravil tekom leta. To najbolj jasno pokaže ravno zadnji graf, predvsem tisti za povprečen profit. Iz cikla v cikel, in pogosto tudi med samim ciklom, sem spreminjal pravila za prodajo tako profitov kot izgub. Danes lahko brez sence dvoma rečem, da mi je na rezultatu to naredilo veliko več škode, kot pa koristi. In morda še največja škoda je v tem, da zaradi nekonsistence pravil preko leta danes sploh ne morem realno izračunati učinkovitosti metode. Kako pa naj bi izračunal učinkovitost metode, ki se ves čas spreminja??

Ampak, da ne bo pomote, ne tolčem se po glavi zaradi tega, kajti to sem počel namenoma in z jasnim ciljem. Leto 2019 sem od 1. januarja naprej vzel kot leto, ko bom delal na sistemu in se ne ukvarjal z dobički in izgubami. Vnaprej sem se sprijaznil, da bo moj neto rezultat na koncu leta verjetno negativen. Res je, da bi bil finančno gledano precej na boljšem, če bi vse profite enostavno prodal pri 3R in vse izgube pri -1R. Ampak, tekom leta sem iz cikla iz cikla dobil nove informacije, posledično nove ideje, ki sem jih moral stestirati. In potem so iz teh testov spet prišle nove informacije in tako naprej. Še vedno 100% verjamem v to, kar počnem in še vedno zaupam, da to pelje v pravo smer. Mislim, da sem se ogromno naučil o tem, kako deluje delniški trg in kako ga je potrebno trgovati. Verjetno več, kot prej v vseh 8 letih skupaj, ko sem bolj ali manj sistematično tradal, kar sem pač mislil, da mora dati nek rezultat. Ki ga nikoli ni.

Verjetno bom konec leta napisal še en zaključni post, ko bom, tako kot vsako leto, izpostavil ključne ugotovitve zadnjega leta. Za razliko od vseh prejšnjih let bodo ta letos veliko bolj temeljila na statistiki, kot pa na subjektivnih opažanjih. Ne vem, v kakšnem stanju bo ameriški delniški trg v 2020. Upam pa, da bo še vedno stabilen in da imam zdaj res dovolj jasno sliko o svojem sistemu, da bom lahko naslednje leto vso pridobljeno znanje tudi spravil v nek konkreten profit.

Smo na vezi;)