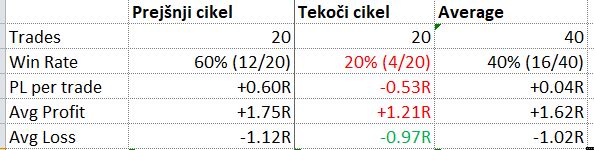

Torej, če si z roko na srcu nalijem čistega vina in rečem bobu bob, je bil pretekli cikel porazen! Padel sem na praktično vseh parametrih, razen na povprečnem lossu, ki je za 0.15R manjši. To je bil tudi moj osnovni cilj, torej lahko rečem, da sem ga nekako izpolnil, čeprav je moj cilj za povprečen loss še nekoliko nižje. O tem več nekoliko kasneje. Najprej naj malo prediskutiram, kakšni so možni razlogi za tak padec v performancu.

Prvič, da je bil prejšnjicikel vrhunski in dolgoročno nerealen, sem vedel že prej. Večino prvega cikla sem tradal v močnem uptrendu na trgu in to se je definitivno poznalo na rezultatih. Drugi cikel pa je praktično ves čas potekal med topanjem in potem downtrendom. Moja metoda pa je tipa long-only.

Ob tej sliki bi se kdo mogoče vprašal, zakaj za vraga sem long-only metodo sploh uporabljal v downtrendu?? Odgovor je sledeč...

Prvič, na noben način nisem mogel vedeti, kako se bo obnašal trg.

Drugič, izkušnje me učijo, da je trg eno, delnice pa nekaj drugega. Tudi med na splošno šibkimi indeksi lahko določene long-only metode dajo povsem zadovoljive rezultate.

Tretjič, in to je v bistvu glavni razlog, zaenkrat imam v planu, da se s trgom ne ukvarjam. To pomeni, da ne preskakujem setupov, ki jih diktira moja metoda, ne glede na stanje trga. To morda ni najbolj pametno oziroma učinkovito, vendar to vidim kot edini način, da po večjem številu tradov dobim realno sliko, kaj sistem da od sebe v povprečju preko več različnih ciklov trga. Finančno gledano mi bo za to mogoče žal, s stališča učenja in izkušenj pa zelo verjetno ne. To tveganje sem pač pripravljen sprejeti.

Če delim še dva najbolj pomembna grafa, gibanje equityja v odvisnosti od R (rizika), ter graf gibanja P/L per trade, prav tako v R:

Dejstvo je, da sem po zelo dobrem začetku zdaj v resnem drawdownu. Čeprav se ob tem počutim zelo nelagodno, bi res rad po povsem enakem sistemu opravil vsaj še en cikel. Moje predvidevanje je, da je bilo zadnje obdobje res izjemno slabo in da je majhna verjetnost, da se bo zgodba še enkrat takoj ponovila. Seveda se lahko, vendar bi rad v svoj test zajel vsaj en kolikor toliko povprečen cikel, da ocenim, kako se metoda obnese preko vseh različnih obdobij.

Zgoraj sem govoril o povprečnem lossu, ki sem ga z -1.21R zdaj znižal na -0.97R v tekočem ciklu. To je OK, vendar mislim, da je lahko še boljše. Preko celotnega nabora tradov iz obeh ciklov sem naredil nekaj analiz in ugotovil, da bi se zelo dobro obneslo, če bi prej zaprl trade, ki nekako ne uspejo zaštartati. V praksi to pomeni, da na dan breakouta, ali pa v naslednjih nekaj dneh closajo pod buy točko. Če tako pravilo apliciram na vseh 40 tradov, bi bili rezultati taki:

Nekoliko bi si pokvaril win rate, na vseh ostalih parametrih pa je opazno očitno izboljšanje. Oba performančna grafa pa bi izgledala takole:

To pa že izgleda precej bolje, predvsem graf gibanja PL - po precej strmem skoku sledi padec z razmeroma plitkim naklonom, kar je načeloma to, po čemur stremim.

Seveda, da ne bo pomote, dovolj dolgo sem že tu, da se dobro zavedam kakšno iluzijo lahko predstavlja t.i. "back-fitting" podatkov. Po domače povedano to pomeni, da parametre pač nastavimo tako, da nabor, s katerim delamo, da boljši rezultat. To lahko naredimo za praktično vsak nabor s katerimikoli parametri. Jasno mi je, da se mi lahko zgodi cikel, za katerega se bo pa izkazalo, da bi ravno osnovni parametri dali boljši rezultat in si bom dejansko pokvaril performance. Vendar, to je pač proces razvoja metode. Če nekaj ni OK, moramo priti do nekih hipotez, narediti back-testing in nato narediti forward-testing naših hipotez. Če parameter, ki smo ga spremenili, da popravimo preteklost, da dober rezultat tudi v prihodnosti, potem lahko zaključimo, da očitno že pomaga.

Kakorkoli, z malenkost popravljenimi pravili za prodajo začenjam tretji cikel, na koncu katerega bom ponovno ocenil situacijo. Zaenkrat kaže, da si bom konec tega cikla moral dokončno odgovoriti na vprašanje, ali moram v svoj sistem vključiti obdobja, ko popolnoma prekinem tradanje. In če, kako, kdaj, za kako dolgo? TBD (To Be Determined)

Ni komentarjev:

Objavite komentar